みなさん、こんにちは、アパカバ〜(お元気ですか?)マレーシア・クアラルンプール出身のマレーシア不動産投資のプロ、ジャンナです!

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)

本日の動画では、「資金効率を最大化する裏ワザ」として、マレーシア在住者が不動産を100万円安く購入できる投資スキームについて解説しています。

マレーシアのプリビルド物件(建設中物件)は支払いが段階的に行われるため、一括資金が不要です。この仕組みを活かして、支払いまでの資金をHSBCなどの現地口座で定期預金運用することで利息を得られ、結果的に購入額を圧縮できるのです。

本日の動画

本動画の税務上の注意点

本動画はサムネイル画像・タイトルに記載の通り、マレーシア不動産を購入してMM2Hビザなどで移住された投資家のモデルケースを想定しています。

マレーシアに居住している場合

・マレーシアの税制では、個人が銀行から受け取る 預金利息(銀行利子)は非課税 です。

・定期預金、普通預金、定額預金などの利息が対象。

・銀行や金融機関からの利息は、基本的に課税されず「ゼロ課税」扱い。

日本に居住している場合

マレーシアの銀行で受け取る利息(預金利子)は、日本の所得税法上「国外源泉所得」として扱われます。

【税務上の取り扱い】

- 利子所得に該当します。

- 日本の居住者は 全世界所得課税の原則があるため、海外銀行の利息も日本で課税対象になります。

- 日本では利子所得は通常「分離課税(源泉20.315%)」で課税されますが、これは国内銀行などの利子に限られます。

- 海外銀行の利息は国外源泉所得なので、国内のように分離課税ではなく、総合課税の対象になります。したがって、他の給与所得や事業所得と合算して累進課税されます。

【外国税額控除】

もしマレーシアで利息に課税されて源泉徴収されている場合(ただし現在マレーシアは預金利子は原則非課税)、日本の確定申告で外国税額控除を利用できる可能性があります。(詳しくは専門家にご相談ください)

つまり、日本居住者がマレーシアの銀行で受け取る利息は 総合課税扱い となり、給与などと合算して課税されます。国内銀行のような分離課税(源泉20.315%)は使えません。

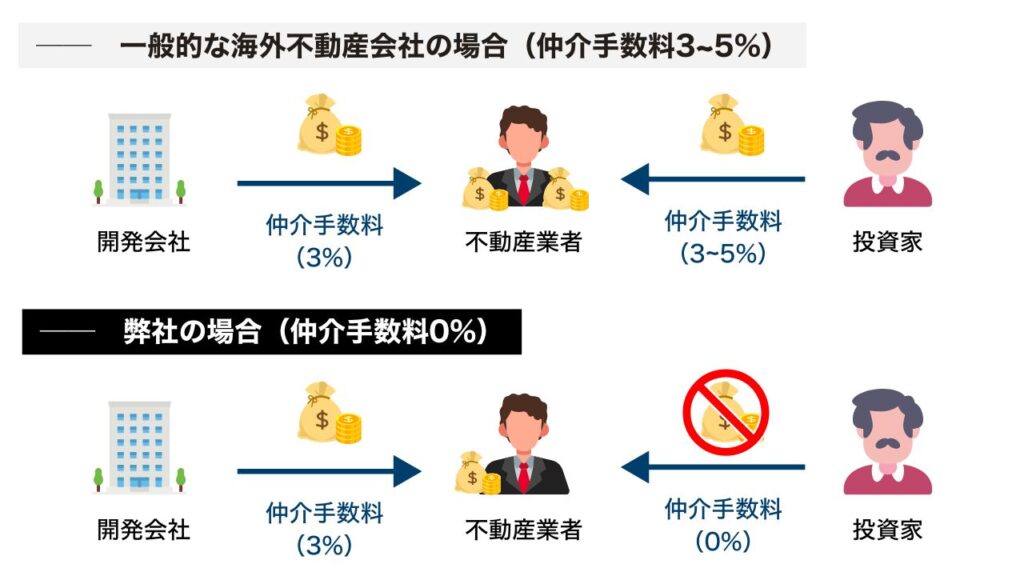

非掲載物件を含めたクアラルンプール内のすべての物件の売買仲介サポート(購入~賃貸管理~売却まですべて)しています。私たちは売り手(=オーナー側)より手数料をお支払いいただいているため、買い手(=投資家)のお客様が私たちに支払う仲介手数料は一切ありません。つまり、無料です。なお、弊社に限らず、マレーシアのローカル不動産会社は「仲介手数料0%」が基本ですので、私たちが特別な料金設定をしているわけではありません。(一方、一般的な海外不動産業者の場合、物件代金の3~5%が別途請求されることが多い印象です)

掲載されていない物件を含めてクアラルンプール内すべての物件の賃貸仲介サポートが可能です。なお、私たちは不動産オーナーから賃貸仲介手数料をお支払いいただくため、入居者であるお客様が私たちに支払う賃貸仲介手数料は一切ありません。つまり、完全無料です。(※2025年3月現在、お問合せ殺到につきサポートの質を担保するため家賃RM5000~のお客様のみに限らせていただいております)

本日の動画ハイライト

| 項目 | 内容・詳細 |

|---|---|

| 資金効率化の仕組み | プリビルド物件は段階払い。残金を現地口座で運用できる |

| 初期費用 | 契約時に物件価格の約10%を支払い(例:5000万円物件なら500万円) |

| 完成時の支払い | 25%を鍵引渡し時に一括支払い |

| 中間支払い | 残り65%は工事進捗に応じて分割請求(5〜10%単位) |

| 定期預金の活用 | HSBCプレミア口座などで資金を定期預金(年利2.8〜3%)に運用可能 |

| 運用メリット | 年間100万円以上の利息収入も可能。資金を寝かせず効率化 |

| 外貨リスク分散 | マルチカレンシー口座でドル・円などに換金可能 |

| 家賃収入の再投資 | 賃貸収入を現地で定期運用し、複利で資産を増やせる |

| 税務メリット | マレーシア居住10年以上で相続税ゼロの可能性(相続する子供も10年以上の居住が必要) |

| MM2H条件 | 建設中物件でも売買契約書でビザ条件を満たせる |

3分で理解!簡単まとめ解説

マレーシアのプリビルド物件購入は、「段階的支払い+資金運用」によって資金効率を最大化できる投資スキームです。

契約時に頭金(約10%)を払い、完成時に25%を支払います。残りは数年かけて小分けに支払うため、その間の資金をHSBCなどの現地口座に預けて定期預金運用することで利息を獲得できます。年利は2.8〜3%と日本より高く、5000万円規模の物件なら年間100万円以上の利息を得られるケースもあります。

また、マルチカレンシー口座を活用すれば、円安・リンギット安リスクを回避しながら外貨分散が可能です。家賃収入をそのまま再投資すれば、複利効果でさらに資産を増やせます。

さらに、マレーシア居住10年以上で不動産の相続税がゼロになる点や、建設中物件の契約書でMM2Hビザ条件を満たせる点も大きなメリットです。

まとめると、プリビルド物件は「一括資金が不要」「運用で利息収入」「税務やビザのメリット」と三拍子そろった資金効率の良い投資手法です。

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)