2025年のマレーシア予算案(通称「第3次MADANI予算」)は、アンワル・イブラヒム首相によって提示され、国家の経済成長と改革に向けた戦略的なロードマップを示しています。総額RM4,210億(約14兆円)という過去最大の予算が組まれ、格差是正、インフラ開発、国民福祉に対応しつつ、財政規律の維持も図られています。

2025年予算案の要点まとめ

この予算は「Ekonomi MADANI」フレームワークに基づき、以下の3つの柱を中心に構成されています:

1. 経済の再活性化(Revitalizing the economy)

高付加価値産業、デジタル化、クリーンエネルギーへの投資を通じて持続可能な成長を図る。

2. 変革の推進(Catalyzing transformative change)

「2023年公共財政・責任法」に基づき、財政赤字を2025年までにGDP比3.8%に削減。透明性と汚職防止にも注力。

3. 国民福祉の向上(Improving the well-being of the rakyat)

教育・医療・社会福祉に重点的投資し、生活の質を向上。弱者支援策も強化。

| 分類 | 主なポイント |

|---|---|

| 雇用者積立基金(EPF) | 非マレーシア国籍の従業員に対しても、段階的にEPF拠出を義務化 |

| 売上・サービス税(SST) | 2025年5月より、非必需品や追加サービスにも課税対象を拡大 |

| 配当課税 | 年間RM100,000超の配当所得に対し、2%の新税(居住者・非居住者共通) |

| 補助金の的確化 | RON95のガソリン・ディーゼル補助金を低所得層に限定(2025年半ばから) |

| 砂糖飲料税 | 2025年1月からRM0.40/Lに引き上げ |

| 最低賃金 | RM1,500 → RM1,700(中小企業は6か月間の猶予あり) |

| 個人所得控除 | 医療費(最大RM10,000)、メンタルケア、高齢者介護を拡充 |

| 住宅ローン控除 | 初回購入者は年間最大RM7,000控除(500,000RM以下の住宅) |

| 教育・医療保険料控除 | 上限をRM3,000 → RM4,000に引き上げ |

| 民間年金制度(PRS) | 控除期限を2030年まで延長(最大RM3,000) |

| 障害児控除 | RM6,000 → RM8,000に引き上げ |

| スポーツ賞金の免税 | アスリートの賞金を所得税非課税に |

| 在宅勤務インセンティブ | 在宅勤務導入企業に最大RM500,000までの50%税控除 |

| 電子インボイス導入支援 | 2年間で全額償却可能な加速償却制度を導入 |

| 自動化・グリーン技術 | 投資額に応じた加速償却制度を適用 |

| 女性の再雇用支援 | キャリアブレイク後の女性採用に対し、雇用費用の50%を12か月間控除 |

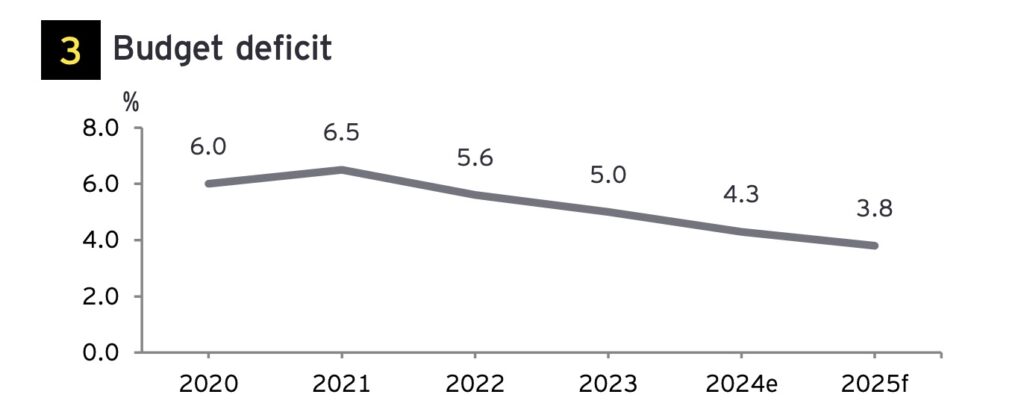

マレーシアの財政赤字(2025年)改善傾向

政府は、2024年の財政赤字をGDP比4.3%まで縮小し、2026年には3%にまで減らすことを目標としています。これを実現するため、歳入基盤の拡大や補助金の合理化など、さらなる対策を講じています。

| 指標 | 数値・内容 |

|---|---|

| 📉 財政赤字額 | 約 RM850億(85 billion ringgit) |

| 📊 財政赤字率(対GDP比) | 4.3%(2024年の5.0%から改善) |

| 🏦 政府の方針 | 財政健全化を進め、赤字率を中期的に3%台へ縮小予定 |

| 💰 歳入見込み | 約 RM307.6 billion(前年より増加) |

| 💸 歳出総額 | 約 RM393.8 billion(運営支出 + 開発支出) + RM20 billion の予備費などで総額 RM421.0 billionに |

グローバル競争力強化(Competitiveness in the global landscape)

2025年度予算(Budget 2025)では、新投資奨励制度(NIIF)の導入を通じて、より大きな経済的波及効果をもたらすインパクトの大きい投資の誘致を目指しています。2025年第3四半期に導入予定のこの制度は、特定製品ベースの既存インセンティブとは異なり、高付加価値の活動や経済波及効果に着目した内容になります。

重点分野:

- 電気・電子(E&E)産業の高付加価値化による多角化

- AI(人工知能)分野での高収入雇用の創出

- ローカルサプライチェーンと一次産業のエコシステム強化

- 州単位の経済クラスター形成

- ESG(環境・社会・ガバナンス)に配慮した投資の促進

グローバル・ミニマム課税(GMT)の導入により、低税率国での利益に対して追徴課税が発生し、投資環境に悪影響を及ぼす可能性もあります。

グローバル・ミニマム課税(Global Minimum Tax:GMT)とは

多国籍企業に対して世界共通の最低法人税率を適用することで、税負担を回避するために法人税率の低い国(タックスヘイブン)へ利益を移転する行為(BEPS:Base Erosion and Profit Shifting)を防止するための国際的な取り組みです。

背景と目的

これまで多国籍企業は、法人税率の低い国(例:ケイマン諸島、アイルランドなど)に利益を移すことで、税負担を大幅に軽減していました。これに対して、OECD(経済協力開発機構)とG20が中心となって国際的な税制改革を進め、2021年に合意されたのがこのGMT制度です。

グローバル・ミニマム課税の主なポイント

| 項目 | 内容 |

|---|---|

| 対象企業 | 年間売上高が7億5,000万ユーロ(約1,000億円)以上の多国籍企業グループ |

| 最低税率 | 15%(各国で法人税率が15%未満の場合、差額分を補足課税) |

| 実施予定 | 2024年または2025年以降、各国で段階的に導入 |

| 仕組み | 本国または他の関係国が、足りない税率分(例えば10%しか課税されていない場合、5%)を「追加課税(Top-up tax)」する |

導入の仕組み(簡略図)

子会社(国A:法人税率10%)

↓

親会社(国B:法人税率25%)

➡ GMT導入により、親会社が差額5%を追加課税

これに対応するため、政府は以下を進めます:

- 既存の税制優遇の簡素化

- 非税制インセンティブの導入

- 「戦略的投資税額控除(Strategic Investment Tax Credit)」の導入検討

→ これは「払い戻し可能な税額控除(QRTC)」として設計され、GMT下でも魅力的な仕組みとなる見込み

こうした取り組みの成果は、外国直接投資(FDI)の増加や、ASEAN域内の投資先ランクが2020年の6位から2022年には4位へと改善したことにも表れています

デジタル経済とAI(Digital economy and AI)

2025年度予算は、マレーシアのデジタル社会への進化を大きく前進させる内容となっています。AIの導入加速とデジタル経済の強化に向けた一連の政策が発表されており、これまでに確保された約169億米ドルのデジタル投資と相まって、デジタル時代への備えをより強固なものにします。

NIIFの下では、以下のような新たなデジタルスキル育成支援が予定されています:

- AI、ロボティクス、IoT(モノのインターネット)、データサイエンス、フィンテック、サステナブルテックなどを私立大学・職業訓練機関で新設

また、政府は産業のデジタル化促進のため、以下のような税制優遇策も導入予定:

- 農園でのAI・ドローン活用促進(外部労働力への依存削減)

- スマート物流拠点(SLCs)への投資に対し5年間の投資税控除

これらの施策は、マレーシアがデジタル時代で競争優位を維持し、未来の労働力を整備するための国家的な決意を示しています。

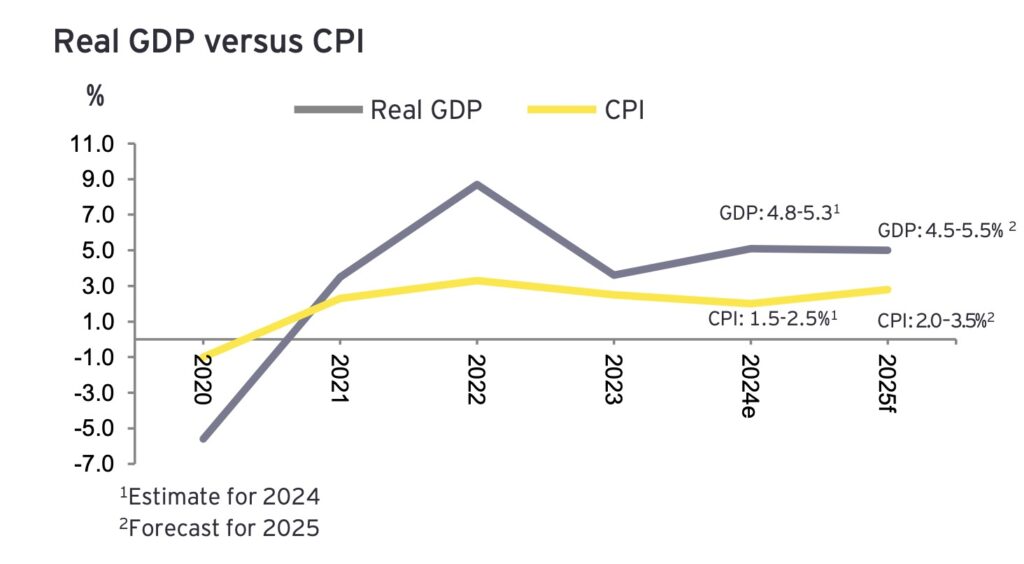

経済見通し(2025年)

- GDP成長率:4.5~5.5%(輸出回復と内需主導)

- インフレ率:2.0~3.5%

- 財政赤字:2024年4.3% → 2025年3.8% → 2026年3%目標

- 政府債務:GDP比63.1%(上限65%未満を維持)

収入・支出内訳(2025年)

- 歳入総額:RM3,400億(前年比5.5%増)

- SST拡大、配当課税、税収強化など

- 歳出総額:RM4,210億(史上最大)

- 運営費:RM3,350億(行政、人件費、利払い等)

- 開発費:RM860億(インフラ、革新、公共向上)

- 財政赤字:GDP比3.8%に抑制目標

主な開発プロジェクトと投資

- 洪水対策:RM30億

- 交通インフラ:LRT(ペナン)、空港拡張(タワウ、ミリ)など

- 州別支援:サラワクRM67億、サバRM59億

- HSR計画、クダ州Kulim先端工業団地など

- NETR計画:再エネ推進にRM3億

デジタル・AI・スタートアップ支援

- AI国家オフィス:RM1,000万

- スタートアップ支援基金(NFOF):RM10億

- 中小企業デジタル化補助金:RM5,000万

- ASEAN AI安全ネットワーク創設

- PIKAS 2030計画:民間投資RM780億、90万人の雇用創出

社会セクター優先配分

- 教育:最重点配分(SDG4達成に貢献)

- 医療:RM10億(サラワク癌センター、新病院整備)

- 社会福祉:STR、SARA(540万世帯に直接支援)

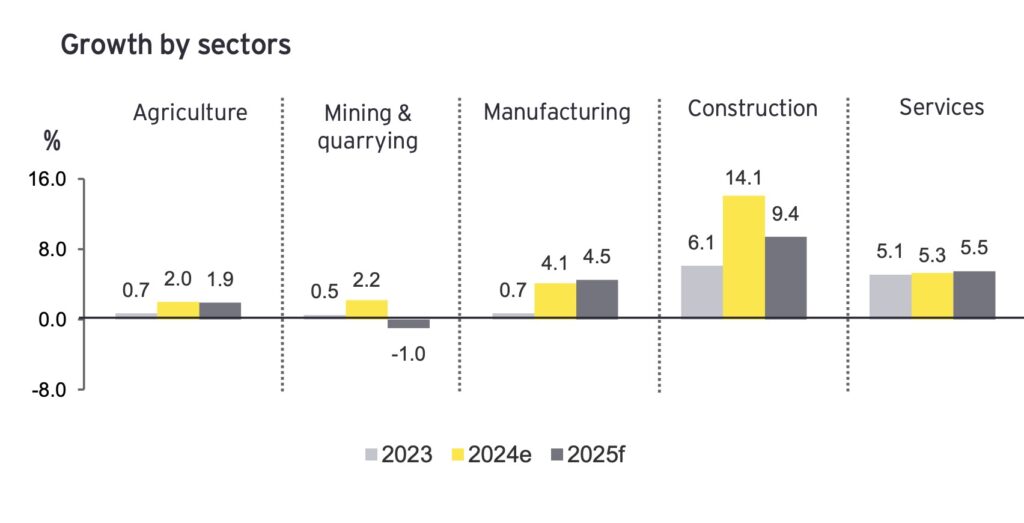

セクター別成長率予測(2023〜2025年)

| セクター | 2023年 | 2024年予測 | 2025年予測 |

|---|---|---|---|

| 農業(Agriculture) | 0.7% | 2.0% | 1.9% |

| 鉱業・採掘(Mining) | 1.5% | 0.5% | 2.2% |

| 製造業(Manufacturing) | 4.1% | 4.1% | 4.5% |

| 建設(Construction) | 6.1% | 14.1% | 9.4% |

| サービス業(Services) | 5.1% | 5.3% | 5.5% |

解説:

- 建設業が2024年に最も高い成長(+14.1%)を記録見込み → インフラ・住宅・非住宅分野が牽引

- サービス業も安定成長

- 製造業は内需と輸出の回復で堅調

主要な税制改正・新制度

SST拡大

- B2Bサービス、非必需品への課税(2025年5月~)

配当課税(新設)

- 年間RM10万超の配当に2%課税(居住・非居住共通)

※ 課税開始年度:2025年分(YA2025)から

免除される配当(Exemptions)

以下の配当は課税の対象外です:

- 海外からの配当

- パイオニア企業または再投資奨励企業からの配当

- 免税対象の海運会社の配当

- 協同組合からの配当

- クローズドエンド型ファンドによる配当

- ラブアン居住者が受け取る配当

- 株主レベルで免除されている配当

ラブアン法人からクアラルンプール居住者への配当(2025年以降)

マレーシア政府発表の文書では、以下のように明記されています:

「Dividends received by residents from Labuan entities」ラブアン法人から受け取った配当は免除(exemptions)とされている。

このため居住地がマレーシア本土(たとえばクアラルンプール)であっても、ラブアン法人からの配当であれば課税対象外と解釈されます。

| 配当の種類 | 課税対象? | 補足 |

|---|---|---|

| 🇲🇾 マレーシア国内企業からの配当 | 課税対象(2%)、年間RM100,000超から | 2025年YAより導入 |

| 🌍 海外企業からの配当 | 非課税(Exempted) | 完全免税として明記 |

| 🏝 ラブアン法人からの配当 | 非課税(Exempted) | 居住者が受け取っても免除対象 |

課税対象外(Out of scope)

以下の機関からの配当は課税されません:

- 従業員積立基金(EPF)

- アマナ・サハム・ナショナル・ブミプトラ(ASNB)

- マレーシア軍人貯蓄機関(LTAT)

- ユニットトラスト(投資信託)

ジョホール–シンガポール特別経済区(JS-SEZ)関連

過去に発表された優遇措置(改めて予算演説で言及)

- フォレストシティが免税アイランドとして承認され、観光促進・地域経済支援の役割を果たす

- Forest City 特別金融区(FCSFZ)向けに、金融・フィンテック促進の税制優遇パッケージを導入

- ファミリーオフィス(SFO)制度を開始:マレーシアおよび地域の富裕層が資産管理を行いやすくする仕組み

- 証券委員会(SC)が、ファミリーオフィス創設者と投資専門家向けの居住許可・就労パス承認機関を担う

ファミリーオフィス(SFO)制度の仕組み(マレーシア版)

1. 目的

- 地域および国内の富裕層がマレーシア国内で資産を一元管理できるようにする

- マレーシアを国際的な資産運用ハブとして成長させる

2. 設立・運用のサポート体制

- Forest Cityの特別金融区(FCSFZ)内で設立可能

- 証券委員会(SC)がSFO設立者や投資担当者に対してレジデンスパスや就労パスの承認権限を持つ

- 外国人投資家・富裕層が長期滞在しやすくなる

3. メリット

- SFOを通じて、資産運用(株・不動産・事業投資など)を法人として一括管理可能

- 税制優遇やビザの取得が容易になり、香港・シンガポールの代替地として注目されている

- 次世代(子どもや孫)への資産承継や教育資金の運用にも対応可能

4. 想定される対象

- 東南アジア・中東・中国・インドなどの超富裕層

- 海外資産の分散や資産防衛を考える地域内ファミリー

まとめると:

マレーシアのSFO制度は、「富裕層のための資産運用会社をマレーシアに作りませんか?税も優遇しますし、長期滞在も支援します」という誘致政策です。

新たな発表

- JS-SEZ(ジョホール・シンガポール経済特別区)の成長を加速するため、質の高い投資誘致と高付加価値雇用創出を目的とした特別優遇を年内に発表予定

- IMFC-J(ジョホール投資促進センター)を設立中

→ FCSFZへの投資申請の迅速化・官僚手続き削減を支援

炭素税(2026年~)

- 鉄鋼、エネルギーなど高排出産業が対象

電気使用量課税(段階式)

- 高消費層への補助削減(年間RM40億の節減見込)

個人向け控除(簡易版)

| 項目 | 内容 |

|---|---|

| 医療費控除 | 最大RM10,000(重大疾患・不妊治療など) |

| 精神医療 | 新設。診察やカウンセリング費用が対象 |

| 障がい者 | 本人RM7,000、配偶者RM6,000、子供RM8,000 |

| スポーツ用品・親族ケア | 最大RM1,000まで控除対象に |

| 住宅ローン控除 | 初回購入者に最大RM7,000(3年間) |

| 教育・医療保険 | 上限RM4,000に引き上げ |

| PRS制度 | 控除対象を2030年まで延長(最大RM3,000) |

| スポーツ賞金 | 所得税免除対象に |

企業向け支援・減税策

- 電子インボイス導入支援(ICT投資に対し加速償却)

- スマート物流(AI・IoT導入企業に税控除60%)

- 自動化投資(製造・農業・サービス業対象)

- 炭素回収事業(CCUS)への優遇税制

- 機器寄付の全額控除

- 中小企業支援:RM14億の融資枠

- 女性再雇用:雇用費用の50%控除(12か月)

- 介護休暇:最大12か月分の有給介護休暇を提供した企業に控除

最低賃金・福祉強化

- 最低賃金:RM1,500 → RM1,700(中小企業には6か月の猶予)

- 現金給付制度(STR):年間最大RM2,000(B40世帯向け)

- 生活支援(SARA):月RM100の生活物資補助

- コミュニティ支援(SejaTi MADANI):RM10億

- PPR住宅:RM1億を改修と雇用創出に充当

結論

2025年予算は、イノベーション・デジタル経済への投資を強化しつつ、国民の福祉と公平性にも配慮した、未来志向の内容です。「Ekonomi MADANI」フレームワークに基づき、経済成長と包括的な社会支援の両立を目指しています。

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)