こんにちは!アパカバ〜(元気ですか?)

マレーシア・クアラルンプール出身で『マレーシア不動産投資の窓口』代表のジャンナです!

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)

今日は、マレーシアに移住された方の実録を踏まえながら、知らないと怖い税金の納税国・居住者認定の話をしたいと思います。

── 経営者Sさんの話

「1年の半分以上をマレーシアで過ごしているし、生活拠点も完全に移しました。子どもも現地のインター校に通い、ビジネスもオンラインで完結しているので、もう自分は“海外移住者”だと思っていました、、、」

実は上記のようなケースでも、日本の税務署から「あなたは日本の居住者です。納税してくださいと判断されるケースが存在するんです!

──「ただ住む」だけでは「日本の非居住者」にはなれません。

その理由は、“非居住者”の判断基準が形式ではなく“実態重視“で行われるからです。単に海外で生活している「つもり」でも、日本で納税しなくても良くなるように日本の非居住者となるためには、税務署に納得させるだけの一定基準をクリアする必要があります。

今回は海外移住を果たして、正しく移住した国で納税するための海外居住者認定の7つの条件を解説していきます!

── 注意点

本記事はマレーシア移住を前提として記事を作成していますが「日本の非居住者」として認定されるための条件は他国居住する場合も同じですので参考にしてみてください。

マレーシア移住で“非居住者”認定されるための7つの判断基準

① 長期滞在ビザを取得している(必須)

海外に長期滞在するビザがなければ、そもそも「海外居住」成立の前提が崩れてしまいます。(そもそもその国に長期滞在・居住して良いというビザを所有していないため)

この場合は、残念ながら日本の非居住者になることはできません!

日本のパスポートは世界的にも有数とされているため、滞在だけならビザなしで6ヶ月など滞在できることもあり、入国審査も緩く1年の半年以上ビザなしで滞在することができる国もあります。ただし、その場合であっても日本の税務署からは「長期滞在・居住できるビザがないので日本で納税してね」という見解になりますので注意が必要です。

これが「海外で節税するためには海外移住が必須」と言われる所以ですね!日本に居住しながら、海外でペーパーカンパニーなどを作っても日本で課税されてしまうので注意が必要です!

例えば、マレーシアで居住認定を受けるためには、

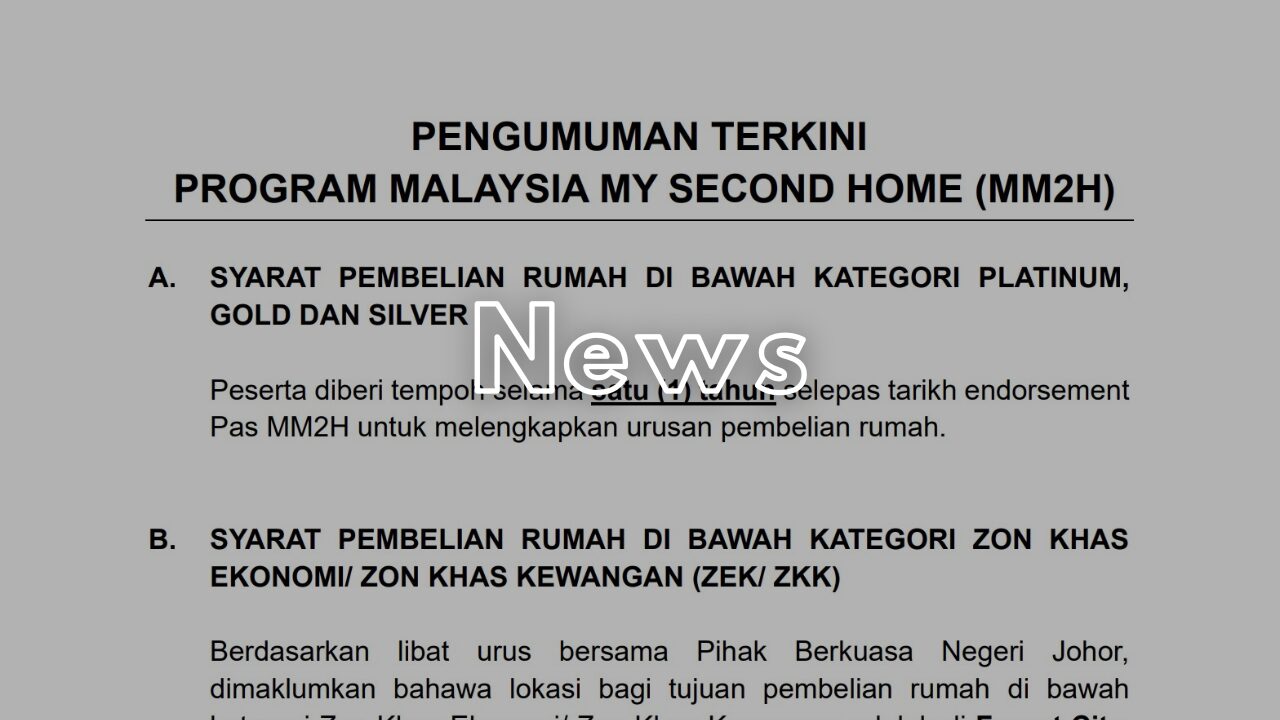

- MM2Hビザ(マレーシア・マイ・セカンド・ホーム)

- PVIPビザ

- 自身または就労している会社から発行される就労ビザ

- ノマドビザ

など長期滞在がビザが必ず必要になるということになります。もしMM2Hビザ取得、ラブアン法人設立などでお困りであれば弊社でも取得サポートを行っていますのでぜひお気軽にお問い合わせください🙋♀️

── 関連記事はこちら

② 183日以上、マレーシアに滞在する(必須)

日本の税法における非居住者判断の大前提は「国内に住所がなく、かつ1年のうち183日以上日本に滞在していない」こと。逆に言えば、183日以上マレーシアにいることが“大前提です。

私の知人でシンガポールに住んでいた経営者が、シンガポール滞在日数が180日で、日本の滞在日数はそれ以下だったにも関わらず「日本居住者認定」されて、日本で納税していた方がいました、、、😨

滞在日数が「海外 > 日本」だからと言って、居住している国の滞在日数が少なくとも183日以上ないといけませんので注意が必要です!

できれば200日以上滞在し、「偶発的な一時帰国」以外、日本に長期滞在していない証拠を残しておくとベストです。

③ 生活の“本拠地”をマレーシアにする(必須)

ただ住んでいるだけでは不十分で、マレーシアでの生活が本物である証拠を整えておくことも大切です。例えば、

- コンドミニアムの長期賃貸契約書

- TNB(電気代)や水道代などの公共料金の支払い実績

- 銀行口座の開設&利用履歴

- LHDN(マレーシア内国歳入庁)での納税実績

また、税務署は「住んでいる国=生活の本拠か?」を見ています。そこで重要なのが、家族全体の移住。特に配偶者と子どもも一緒に移住していると、「日本からの移住は本気だな」と税務署に伝わるので「日本の非居住者」として認定されやすくなります。

── 関連記事はこちら

④ 日本の不動産は“整理”しておく(できれば)

マレーシアに住んでいても、日本で(居住用の)不動産を持ち続けていれば“帰る気あり”と判断されるリスクがあります。

そのため不動産名義は下記のポイントに注意して手続きしておく良いでしょう。

- 居住用の自宅は賃貸運営または売却がベスト

- 収益不動産は、できれば法人名義に

- 「マレーシア移住後も、いつでも日本に戻れる構造」は危険信号

特に、誰かに貸していない居住用の自宅を空室のまま所有していて、日本への一時帰国時にその家に滞在していると「日本の居住者」としてみなされる可能性が一気に上がるので注意が必要です。

仮にマレーシアで長期滞在ビザを所有しており183日以上滞在していても、居住用の不動産を日本にも所有していて一時帰国の際などに滞在用として利用している場合は、日本の居住者認定されるリスクが一気に高くなるので注意が必要です。

税務署判断なので正確には判断がつきませんが、過去に聞いたケースから判断すると、仮に

- マレーシアに185日滞在

- 日本に160日滞在

- 日本滞在中は自身名義の不動産に滞在

というケースだった場合「日本居住者」として認定リスクが高くなる(感覚的に80%以上)ので十分注意してください。

なお、上記は賃貸運用して誰か別の方が住んでおり、自身が帰国中に滞在していない場合は問題になることはほとんどありません。あくまで実態判断する、というのが税務署側の判断基準になるからです。

⑤ 日本の「住民票」を抜いておく(できれば)

「住民票を抜いていない=日本に住所がある」と見なされる可能性があります。

帰国時の医療保険などが気になる人もいますが、保険を残す=居住意思ありと取られるリスクもあるので注意が必要です。

ただし、昨今では海外居住しながら日本で会社経営をされている方も多く、会社書類関係で一時的に印鑑証明など住民票をいれないと進められない手続きもあるので、その場合は予め事情を説明できるようにしておけば問題ありません。

必要がない時にはしっかりと住民票を「海外転出届」で抜くことが、税務署に説明する上でも誠意あるアクションとして判断されやすいです。

⑥ 日本収入を減らし、海外収入を増やす(できれば)

「どこから収入を得ているか」は、“居住地の実態”を裏付ける重要な判断材料の1つになります。理想は

- オンライン事業の決済拠点をマレーシア法人に

- 日本からの役員報酬を減額 or 廃止

- マレーシアから報酬や配当を受け取る形に設計

などすれば、日本で居住者認定されるリスクは減らせます。

ただし、昨今では海外居住者であっても日本で会社経営をしており役員報酬を受け取っている方も少なくありません。非居住者の所得税率は支給額に対して「一律20.42%」と法律で定められているように、日本の非居住者になるために必ずしも日本の収入を減らさなきゃいけない、ということではありませんのでご安心ください。

⑦ 金融資産1億円以上の場合は「出国税」を支払っておく(義務)

金融資産を1億円以上持つ場合、出国時(海外移住時)に含み益に対して課税される「国外転出時課税制度(通称:出国税)」を納税する必要があります。

国外転出時課税制度では、実際に株式を売却していない場合であっても、「所有する株をすべて売却して利益を得たと仮定して課税する」ことになります。つまり、含み益に対して課税されるので注意が必要です。

なお、出国税を支払う対象者は以下のとおりです。

- 1億円以上の対象資産(主に有価証券)を保有している

- 日本から国外に転出する個人

- 出国前10年以内に、日本に5年を超えて住所や居所があった

まとめ

上記の通り、日本非居住者認定をされるために以下の7つのポイントに注意してください。

- 長期滞在ビザを取得している(必須)

- 183日以上、マレーシアに滞在する(必須)

- 生活の“本拠地”をマレーシアにする(必須)

- 日本の不動産は“整理”しておく(できれば)

- 日本の「住民票」を抜いておく(できれば)

- 日本収入を減らし、海外収入を増やす(できれば)

- 金融資産1億円以上の場合は「出国税」を支払っておく(義務)

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)