みなさん、こんにちは、アパカバ〜(お元気ですか?)

マレーシア・クアラルンプール出身のマレーシア不動産投資のプロ、ジャンナです!

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)

本日の動画では、「資産が0になる!? 海外不動産投資の落とし穴」について解説します!

東南アジアの高利回り物件や保証付きの案件、一見魅力的に見えますよね。でも実は、その裏に想像もしなかったリスクが隠れていることがあります。

今回は、実際の自然災害や投資トラブルの事例を交えながら、なぜマレーシアが“守れる投資先”として注目されているのかをお伝えしていきます。

では、動画をご覧ください。

本日の動画

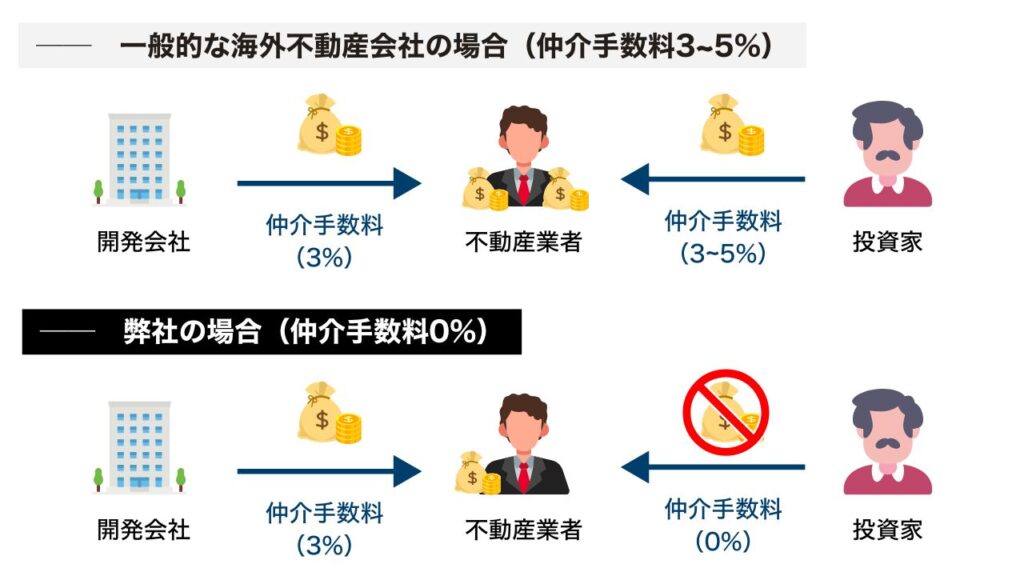

非掲載物件を含めたクアラルンプール内のすべての物件の売買仲介サポート(購入~賃貸管理~売却まですべて)しています。私たちは売り手(=オーナー側)より手数料をお支払いいただいているため、買い手(=投資家)のお客様が私たちに支払う仲介手数料は一切ありません。つまり、無料です。なお、弊社に限らず、マレーシアのローカル不動産会社は「仲介手数料0%」が基本ですので、私たちが特別な料金設定をしているわけではありません。(一方、一般的な海外不動産業者の場合、物件代金の3~5%が別途請求されることが多い印象です)

掲載されていない物件を含めてクアラルンプール内すべての物件の賃貸仲介サポートが可能です。なお、私たちは不動産オーナーから賃貸仲介手数料をお支払いいただくため、入居者であるお客様が私たちに支払う賃貸仲介手数料は一切ありません。つまり、完全無料です。(※2025年3月現在、お問合せ殺到につきサポートの質を担保するため家賃RM5000~のお客様のみに限らせていただいております)

関連動画はこちら

本日の動画ハイライト

| 項目 | 内容・詳細 |

|---|---|

| 「高利回り保証」に潜むワナ | 「利回り保証」などのうたい文句の裏にはリスクがある可能性が。表面の数字だけで判断しない。 |

| 「売れる」は本当?出口戦略の落とし穴 | 自然災害リスクに直面すると将来の買い手が見つからず資産価値が下がることも。買う前に「出口(売却)」まで考えておくことが重要 |

| 投資で資産がゼロに…実話から学ぶ | 地震が起きたタイで不動産を所有していた投資家の中には大きな損失を出した人も。契約前に高い利回り数値などだけで判断すると、取り返しがつかない場合も |

| マレーシアが安心できる理由 | 災害リスクが低く、他国と比べて価格が割安で成長余地が大きい。安定した実需があり、教育や生活の面で強い需要がある |

| 海外不動産で失敗しないための心得 | 「うまい話」をうのみにせず、冷静な判断と準備が必要。信頼できる相談相手が成功のカギ |

3分で理解!簡単まとめ解説

1. 東南アジアの高利回り広告、信じていいの?

「年利10%保証」「10年間の買取保証」…こんな魅力的な広告、見たことありませんか?

一見すると夢のような条件ですが、実は、こういった保証は基本的にありえません。保証と書いてある時点で、投資先としては要注意です。

『利回り保証』=注意すべきシグナル。「初心者向け」と装いながら、プロの目から見ると「出口が見えにくく、リスクの塊」であることも。

なぜなら、投資はリスクとリターンがセットだからです。高利回りで長期間保証されるということは、その分誰かがリスクを背負っているはずですが、それが明確でない場合、その保証が守られない可能性が高いのです。

- 実際の運用実績に基づいていない

- 売主が保証原資を確保できていないケースが多い

- 保証期間終了後に売却できず、価格が暴落するリスクがある

- 「投資家を騙すスキーム(=ポンジ類似スキーム)」も存在

実際多くの海外不動産投資を考えられている方が「高利回り」を意識しすぎて、海外不動産投資の中でも高リスクなものを選んでしまう傾向があるようです。

Q. 海外不動産投資でリスクを考慮しても、最低限確保したい利回りはどのくらいですか?

— ジャンナ┃🇲🇾マレーシア不動産投資の窓口®メディア運営 (購入~賃貸~売却) (@jannaklproperty) April 17, 2025

↑「高利回り」は確かに魅力的だが、投資の原理原則は「低リスク低リターン」「高リスク高リターン」なので注意が必要です。

ちなみに、🇲🇾マレーシアは「東南アジアの優等生」と言われており、植民地時代からの名残で洗練されたイギリス法を踏襲しているため不動産手続きプロセスも非常に安全かつ優秀な仕組みを持っています。

KL中心という一等地であっても平均家賃利回りは4~5%と日本の港区などよりも高く、かつリスクが低いというとても良いバランスを持っている国であると言えます。

2025年時点のアジアの都市における平均的な長期住宅賃貸利回り(総額ベース):

— ジャンナ┃🇲🇾マレーシア不動産投資の窓口®メディア運営 (購入~賃貸~売却) (@jannaklproperty) May 10, 2025

🇰🇭 プノンペン:6.96%

🇹🇭 バンコク:6.05%

🇵🇭 マニラ:5.28%

🇲🇾 クアラルンプール:4.60%

🇰🇷 ソウル:4.31%

🇮🇩 ジャカルタ:4.27%

🇭🇰 香港:3.88%

🇯🇵 東京:3.44%

🇸🇬 シンガポール:3.40%

🇻🇳…

プノンペン、バンコク、マニラなどは確かに高利回りに見えますが、

- 🇰🇭プノンペン(カンボジア)は日本との租税条約がなく二重課税になってしまい最終利益が残らず

- 🇹🇭バンコク(タイ)は2025年4月に起きたような地震で物件丸ごと崩壊(=資産0に)のリスクもあり

- 🇵🇭マニラ(フィリピン)は銃社会かつメイド出稼ぎ文化など格差がより激しいため、すでに物件相場が高くなりすぎているマーケットで1億円以上のある程度グレードが高い物件など狙わないと入居者が入らない可能性が出てくる

など、それぞれのマーケットの特徴があり、やはり高利回りを狙うのであればリスクを取る必要が出てきます。

2. 東南アジア不動産投資の第一歩は「自然災害リスク」の把握

2025年にはミャンマーでマグニチュード7.7の大地震が発生し、1,000km以上離れたバンコク(タイ)でも建物の倒壊や人命への被害が多数報告されました。もし自分がそのエリアに不動産を所有していたら、建物ごと資産が“ゼロ”になるリスクがあるのです。

不動産投資は、現物資産である以上「土地と建物の安全性」は重要条件です。10年単位で所有する不動産だからこそ、地震・台風・津波といった自然災害が少ない国を選ぶことが、安定的な運用につながります。

3. なぜマレーシアは災害に強いのか?

マレーシアが自然災害に強い理由は以下のとおり:

- 地震がほぼ発生しない安定したプレート上に位置

- 台風の進路から外れている(年間を通して台風が来ない)

- 津波のリスクも極めて低い

- 洪水は一部の東海岸でのみ発生(中心都市クアラルンプールには影響なし)

不動産は「土地に紐づいた現物資産」であり、物理的に守られなければ意味がありません。安全性の高い立地を選ぶことは、長期保有を前提とする投資戦略において最も重要な前提です。

4. 「守る投資」としてのマレーシア不動産

不動産投資で最も怖いのは、「予測不能な自然災害による資産の消失」です。

10年、20年単位で保有する不動産だからこそ、「利回り」や「キャピタルゲイン」よりもまず「安全な立地」を優先すべきです。そして、東南アジアの中で最も災害リスクが低く、安定した資産運用が可能な国こそが マレーシア なのです。

まとめ:利回りではなく「守れる資産」で判断

東南アジアで不動産投資を検討する際には、まず自然災害リスクの低さと市場の健全性に目を向けましょう。

- 「利回り保証」「買取保証」は冷静に見極める

- 自然災害リスクが低い国=マレーシアは有力候補

- 投資は“守れる資産”であることが何より重要

MYPRO CAPITAL SDN BHD 創業者&CEO(Since 2019)

日本人向けマレーシア不動産 “業界初”『仲介手数料0円』

不動産ライセンス所有: REN33302(政府発行)

[EdgeProp主催] マレーシア全土不動産エージェント約40,000人からElite賞34名の1人に選出 (2025年)

実績: 販売実績65件超、賃貸実績250件超、自身もマレーシア不動産所有&投資運用中、TBS・中京テレビにてV6とTV出演実績

経歴: マレーシア・クアラルンプール出身。学費全額免除でマラヤ大学卒 (マレーシアの東大) 卒業後、政府公認の特待生 (学費全額免除) として名古屋大学へ留学し卒業。日本で就職経験を経て、2014年よりマレーシア不動産業界に携わる。(現在11年目)